Se você está pensando em contratar um seguro auto, provavelmente já se perguntou como é feito o cálculo de seguro. Afinal, por que o preço varia tanto de uma pessoa para outra, de um carro para outro ou de uma seguradora para outra?

Neste artigo vamos explicar de forma clara e simples como é realizado o cálculo do valor do seguro auto, abordando os principais fatores que influenciam no seu preço e as diferentes formas de precificação utilizadas pelas seguradoras. Além disso, vamos ajudá-lo a entender como tomar medidas para reduzir o valor, sem comprometer a qualidade da cobertura.

Seguro auto até 30% mais barato

Aqui tem 16 caminhos pra fechar o seguro do carro com rapidez e economia.

A Minuto é Bicampeã do Prêmio Reclame Aqui.

A Minuto é Bicampeã do Prêmio Reclame Aqui.

Como calcular seguro de carro

O valor do seguro auto é determinado por uma série de fatores relacionados ao perfil do condutor, ao veículo e à cobertura contratada. Cada seguradora tem sua própria metodologia para avaliar esses fatores e definir o preço. Por isso, é importante comparar as diferentes opções disponíveis no mercado antes de fechar negócio.

Alguns dos principais fatores que influenciam são:

- Modelo do veículo: esse é um dos motivos que trazem variação do preço de seguro. Carros de maior valor têm a tendência a terem preços de seguros mais altos. Modelos que estão fora de linhaesses modelos também costumam ter seguros mais caros do que automóveis que ainda são comercializados pelas montadoras por conta da dificuldade de encontrar peças.

- Perfil do condutor principal: o perfil da pessoa que está fazendo o seguro e irá dirigir o carro a maior parte do tempo é um dos principais fatores no momento de cotar o seguro, pois várias informações são levadas em conta, como a idade, sexo, estado civil, onde mora, estuda ou trabalha.

- Coberturas escolhidas: ao escolher as coberturas para o seu veículo, tenha em mente que elas impactarão o preço final. Quanto mais coberturas escolher, maior será o preço do seguro, porém, mais protegido você vai estar.

Veja abaixo uma explicação detalhada de cada um dos tópicos citados acima.

Modelo e ano do veículo

As seguradoras utilizam diferentes formas de calcular o risco do veículo e definir o valor do seguro. Uma das formas mais comuns é a tabela Fipe (Fundação Instituto de Pesquisas Econômicas), que estabelece o valor médio de mercado dos veículos no Brasil.

A tabela Fipe é atualizada mensalmente e considera as características dos veículos (marca, modelo, ano, etc.) e as variações de preço no mercado nacional. As seguradoras utilizam essa tabela como referência para calcular a indenização em caso de perda total do veículo (quando os danos superam 75% do seu valor).

Outra forma de calcular o risco do veículo é a análise estatística dos dados históricos dos sinistros ocorridos com os veículos segurados pela seguradora. Essa análise permite identificar os padrões de frequência e severidade dos sinistros, bem como os fatores que influenciam nesses resultados.

A partir dessa análise, as seguradoras podem classificar os veículos em grupos de risco e definir os prêmios (valor pago pelo segurado) adequados para cada grupo. Essa forma de precificação é chamada de tarifação atuarial.

Perfil do condutor

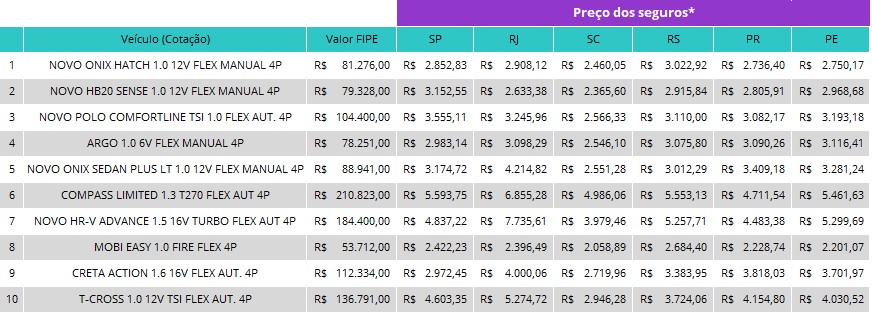

Abaixo, trouxemos uma tabela de cotação de seguro com alguns exemplos com perfis diferentes para que seja possível analisar a diferença de preço, levando em conta alguns dos fatores listados acima, como o local de residência e o gênero.

Perfil masculino

Perfil feminino

Detalhes da cotação

- Capitais: São Paulo (SP), Rio de Janeiro (RJ), Belo Horizonte (MG), Curitiba (PR), Florianópolis (SC), Recife (PE), Goiânia (GO), Porto Alegre (RS), Brasília (DF), Vitória (ES) e Salvador (BA).

- Seguradoras: Azul, Alfa, Aliro, Allianz, Bradesco, HDI, Itaú, Ituran, Yelum, Sompo Seguros, Mapfre, Mitsui, Porto Seguro, Tokio Marine, Zurich e Youse.

- Perfis: Homem e mulher, 35 anos, casado(a).

*As cotações utilizadas no texto são as de menor valor dentro dos perfis cotados com as seguradoras.

Viu como os preços do seguro auto variam de acordo com modelo, perfil e localidade? Temos um guia exclusiva sobre esse tema que pode te ajudar a entender mais sobre o impacto do perfil.

Cobertura e franquia contratadas

Existem diferentes tipos de cobertura que podem ser contratados no seguro auto. Cada tipo de cobertura oferece uma proteção específica para o veículo e para o segurado em caso de sinistro. Os principais tipos de cobertura são:

- Cobertura básica: é a cobertura mínima exigida por lei para circular com o veículo. Ela cobre os danos materiais ou corporais causados a terceiros pelo segurado em caso de acidente. Essa cobertura é chamada de Responsabilidade Civil Facultativa (RCF) ou Seguro Obrigatório (DPVAT).

- Cobertura compreensiva: é a cobertura mais completa e abrangente. Ela cobre os danos causados ao próprio veículo em caso de colisão, incêndio, roubo ou furto. Ela também inclui a cobertura básica (RCF).

- Coberturas adicionais: são coberturas opcionais que podem ser contratadas pelo segurado para ampliar a proteção do seu veículo. Algumas das coberturas adicionais mais comuns são: vidros, faróis e lanternas; acessórios e equipamentos; carro reserva; assistência 24 horas; acidentes pessoais dos passageiros, etc.

O tipo e a extensão da cobertura contratada têm um impacto direto no valor do seguro. Quanto mais ampla for a cobertura, maior será o prêmio pago pelo segurado. Por isso, é importante avaliar as suas necessidades e escolher a cobertura que melhor se adapta ao seu perfil e ao seu bolso.

5 Dicas para reduzir o valor do seguro

Existem algumas medidas que podem ser tomadas pelo segurado para reduzir o valor do seguro sem comprometer a qualidade da cobertura. Algumas dessas medidas são:

- Comparar as diferentes opções disponíveis no mercado: pesquisar e comparar as ofertas das diversas seguradoras pode ajudar a encontrar a melhor relação custo-benefício para o seu seguro auto. Para facilitar essa tarefa, você pode contar com a ajuda da Minuto Seguros, a maior corretora online do Brasil.

- Escolher uma franquia adequada ao seu perfil: a franquia é um dos fatores que mais influenciam no valor do seguro. Quanto maior for a franquia, menor será o prêmio pago pelo segurado. No entanto, isso também significa que você terá de arcar com um custo maior em caso de sinistro parcial. Por isso, é importante escolher uma franquia que esteja dentro das suas possibilidades financeiras.

- Instalar dispositivos de segurança no seu veículo: instalar dispositivos como alarme, rastreador ou bloqueador pode reduzir o risco de roubo ou furto do seu veículo e, consequentemente, diminuir o valor do seguro. Algumas seguradoras oferecem descontos ou benefícios para os clientes que possuem esses dispositivos instalados.

- Manter um bom histórico como condutor: esse é um fator que, geralmente, possibilita a redução no valor do seguro. Isso significa evitar se envolver em acidentes ou infrações de trânsito que aumentem o seu risco como segurado. Além disso, manter seus dados atualizados na seguradora também pode gerar economia no seu seguro.

- Aproveite descontos: aproveite a classe de bônus, que dá ao segurado um desconto na renovação caso ele não tenha precisado acionar o seguro durante a vigência do contrato anterior.

Para saber mais sobre esse tema, veja nosso guia sobre como economizar no valor do seguro.

Conte com quem é especialista no assunto

Contratar um seguro auto não é uma tarefa simples. São muitas variáveis envolvidas na definição do valor do seguro e na escolha da melhor opção para você. Por isso, contar com quem é especialista no assunto pode fazer toda a diferença.

Para saber quanto custa o seguro do seu carro basta fazer uma cotação grátis na Minuto Seguros.

Veja como a Minuto vai mudar sua experiência com o seguro auto:

- 💰 Poupa o seu bolso: seguro auto até 30% mais barato e pagamento em até 10x sem juros.

- 🚀 Agiliza sua vida: em apenas um minuto você pode conferir o preço do seguro em até 17 seguradoras.

- 🔧 Seguro do seu jeito: personalize seu seguro apenas com as coberturas de que você precisa, sem custos extras.

- 🖥️ Conveniência: Realize todo o processo sem precisar sair de casa.

- 🛡️ Suporte: Nossos especialistas oferecem suporte diferenciado, com consultoria gratuita, pra te ajudar com um seguro que realmente atenda suas necessidades.

Aproveite nossa consultoria e

faça sua cotação online e grátis.

Agora que você já sabe tudo sobre como é calculado o valor do seguro, compartilhe este conteúdo com quem ainda tem dúvidas na hora de fazer o seguro auto.

Continua com dúvidas sobre o tema? Então deixe seu comentário e teremos prazer em te ajudar.