A indenização de seguro auto é um valor que o segurado deve receber se ocorrer um risco previsto que gere danos ao veículo. No ramo de seguros, essa situação é chamada de sinistro. Nestes casos, a verba que o proprietário do automóvel receberá pode ser integral ou parcial, o que depende do nível de gravidade do sinistro. Para saber mais, acompanhe-nos ao longo do texto.

A indenização de seguro auto é um dos principais pontos que levam ao proprietário de um veículo a contratar o seguro. Afinal, esse é o único serviço que oferece apoio financeiro quando ocorre um sinistro, como colisão, roubo ou furto.

Seguro auto até 30% mais barato

Aqui tem 16 caminhos pra fechar o seguro do carro com rapidez e economia.

A Minuto é Bicampeã do Prêmio Reclame Aqui.

A Minuto é Bicampeã do Prêmio Reclame Aqui.

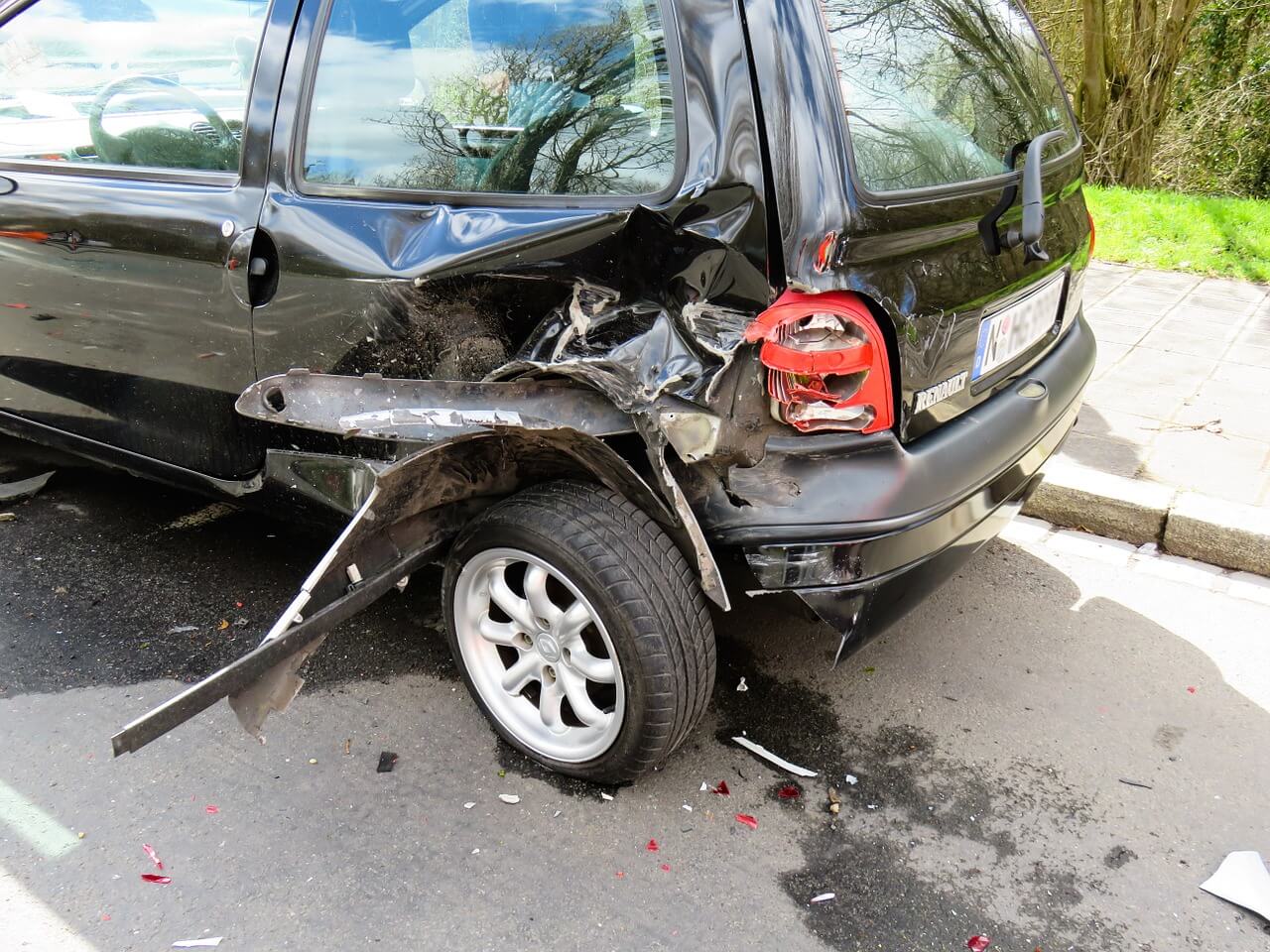

Existem dois tipos de indenização que o seguro pode pagar: a parcial e a integral. A diferença entre elas é que na parcial, a seguradora arca com os custos de manutenção em uma colisão se ainda houver a possibilidade de restauração do veículo.

Já na integral, quando há casos de perda total em uma colisão ou quando não há recuperação em um roubo ou furto, o segurado deve receber o valor total no qual o seu carro está avaliado pela tabela FIPE do mês vigente em que sinistro ocorreu.

Falando sobre seguro auto, nós, da Minuto Seguros, a maior corretora online do Brasil, trabalhamos com mais de 10 seguradoras do mercado para oferecer o melhor plano para o seu perfil em uma cotação.

Para cotar conosco, basta preencher nosso formulário clicando no botão abaixo. Se preferir, ligue grátis para 0800 882 0656 e fale diretamente com um consultor.

COTE SEGURO AUTO GRÁTIS

A indenização de seguro auto é dividida entre a parcial e a integral. Saiba como cada uma delas funciona.

Indenização de seguro auto

Parcial

O segurado recebe a indenização parcial quando ocorre um sinistro em que há danos causados no veículo acima do valor da franquia estipulado na apólice, e que o prejuízo não ultrapasse 75% do valor do veículo.

Após sofrer uma colisão, por exemplo, o segurado deve comunicar à sua corretora ou seguradora para dar início ao processo. Para calcular a gravidade dos danos causados ao automóvel, a seguradora fará uma vistoria no automóvel e comunicará ao segurado se é um caso de perda total, (quando ultrapassa 75% do valor do veículo), ou se é parcial.

Quando identificado como parcial, o cliente pode optar por realizar o conserto do carro em uma oficina de sua escolha ou nas oficinas referenciadas, que são parceiras da seguradora contratada. Nossa recomendação é utilizar a rede credenciada, pois são locais que passam por um controle de qualidade da companhia.

Tanto a vistoria quanto a liberação dos reparos são mais rápidas nas oficinas credenciadas. Além desses pontos, as seguradoras dão alguns benefícios para quem opta por usar a sua rede de oficinas, como desconto na franquia, mais dias de carro reserva, entre outros.

Vale ressaltar que cada benefício depende também de qual é a seguradora do seu carro e até mesmo de qual o tipo de seguro você contratou no início da apólice.

Para finalizar: quando confirmada a perda parcial, o segurado arca com o valor da franquia, e a seguradora com o valor restante para o conserto do automóvel.

Perda total

Como citado acima, a indenização integral acontece quando o prejuízo ao veículo após um sinistro ultrapassa 75% de seu valor. Isso pode ocorrer em um acidente grave de trânsito ou em um roubo ou furto, cujo automóvel não é recuperado.

Em casos de colisão, a própria seguradora indicará na vistoria que o segurado deve receber a indenização integral pois o carro teve perda total. Mas, em casos de roubo ou furto, cliente precisará encaminhar o boletim de ocorrência para a seguradora comprovando o fato.

Assim, o segurado deve receber o valor total do seu veículo de acordo com a tabela FIPE no mês que ocorreu o sinistro. O prazo para o pagamento é de 30 dias a partir da data em que o proprietário entregar os documentos solicitados pela seguradora no processo.

Agora você já sabe como funciona o pagamento da indenização de seguro auto. Se houver dúvidas, deixe na área de comentários abaixo!